1. Vì sao cần hiểu hợp đồng bảo hiểm nhân thọ?

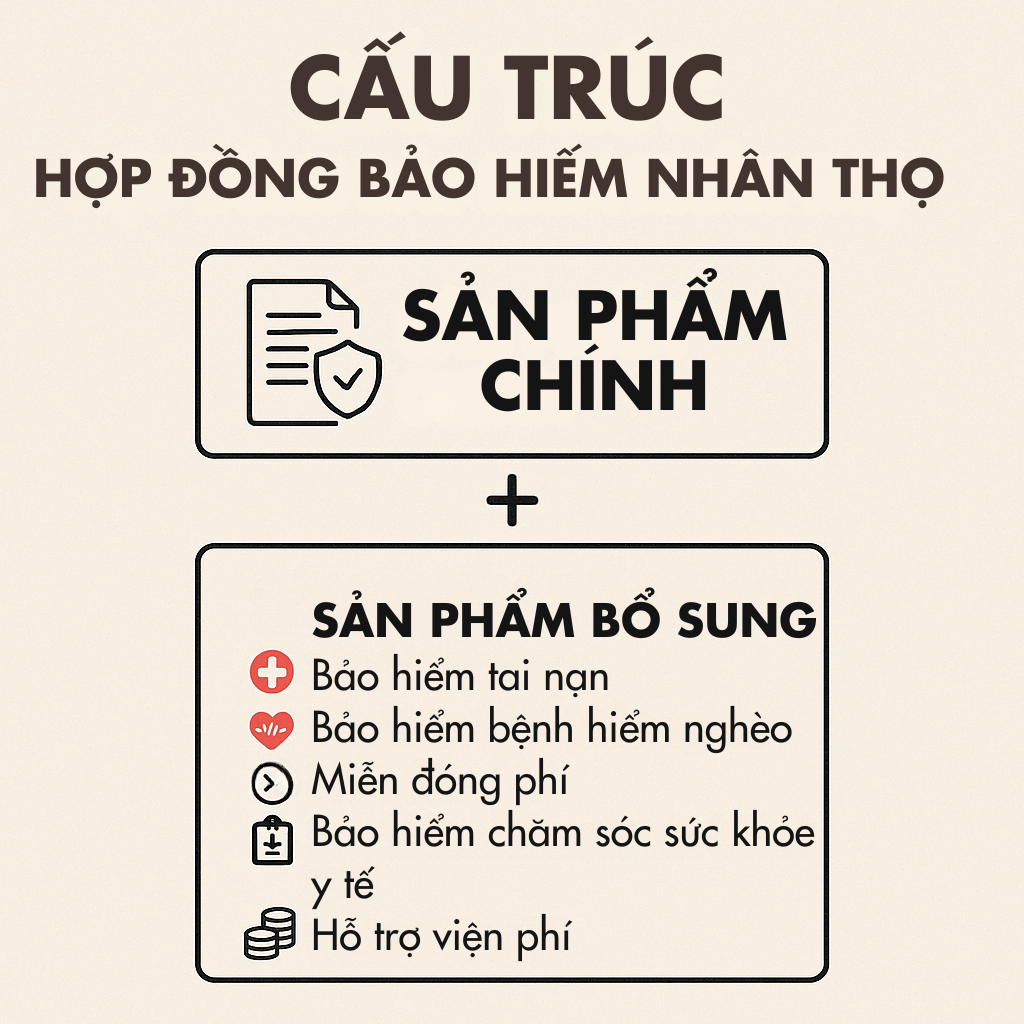

Khi tham gia bảo hiểm, nhiều người chỉ quan tâm mình sẽ đóng bao nhiêu tiền, nhận lại bao nhiêu, mà quên mất rằng hợp đồng bảo hiểm nhân thọ có cấu trúc rất chặt chẽ. Nó được chia thành sản phẩm chính và nhiều sản phẩm bổ sung.

Nếu ví hợp đồng như một ngôi nhà, thì sản phẩm chính chính là nền móng và khung sườn, còn sản phẩm bổ sung là những tiện ích và phòng ốc. Chỉ khi cả hai kết hợp hài hòa, bạn và gia đình mới thật sự có một “ngôi nhà tài chính” vững chắc và an toàn.

2. Sản phẩm chính trong hợp đồng bảo hiểm nhân thọ

2.1. Sản phẩm chính là gì?

Sản phẩm chính là nền tảng bắt buộc trong mỗi hợp đồng bảo hiểm nhân thọ. Nó quy định quyền lợi cơ bản, thời hạn hợp đồng và mức phí tối thiểu bạn cần đóng. Không có sản phẩm chính, hợp đồng sẽ không tồn tại.

2.2. Ý nghĩa của sản phẩm chính

Sản phẩm chính mang ba ý nghĩa lớn:

- Bảo vệ khi tử vong – Trách nhiệm: nếu bạn qua đời sớm, gia đình sẽ nhận được khoản chi trả lớn để ổn định cuộc sống. Đây là cách bạn hoàn thành trách nhiệm của mình ngay cả khi không còn ở bên.

- Bảo vệ khi thương tật toàn bộ vĩnh viễn – Gánh nặng: nếu mất khả năng lao động, bạn không còn là gánh nặng cho gia đình vì đã có bảo hiểm đứng ra chi trả.

- Tiết kiệm và đầu tư – Tương lai tài chính: một phần phí trong hợp đồng bảo hiểm nhân thọ được dùng để gửi ngân hàng, đầu tư trái phiếu hoặc thậm chí cổ phiếu. Nhờ vậy, bạn vừa được bảo vệ, vừa tích lũy cho tương lai như quỹ hưu trí hoặc học vấn cho con.

3. Sản phẩm bổ sung trong hợp đồng bảo hiểm nhân thọ

Khác với sản phẩm chính, sản phẩm bổ sung không bắt buộc. Bạn có thể chọn mua hoặc không. Điểm cần nhớ là: sản phẩm bổ sung không có tích lũy, tức là mua năm nào thì chỉ có hiệu lực trong năm đó, hết năm là mất, không hoàn lại.

Dưới đây là 5 nhóm sản phẩm bổ sung phổ biến nhất trong hợp đồng bảo hiểm nhân thọ:

3.1. Bảo hiểm tai nạn

Đây là quyền lợi chi trả khi bạn gặp tai nạn. Công ty bảo hiểm sẽ bù đắp tài chính theo 3 mức:

- Chi trả mỗi ngày nằm viện, thường từ 300.000 – 900.000 đồng.

- Chi trả theo tỷ lệ thương tật nếu bạn mất một phần cơ thể.

- Chi trả toàn bộ số tiền bảo hiểm nếu tử vong hoặc thương tật toàn bộ vĩnh viễn.

Ý nghĩa: bảo vệ bạn trước những rủi ro bất ngờ, đặc biệt hữu ích với người thường xuyên đi lại hoặc làm công việc nguy hiểm.

3.2. Bảo hiểm bệnh hiểm nghèo

Quyền lợi này chi trả ngay khi bạn được chẩn đoán mắc bệnh hiểm nghèo. Tùy loại bệnh và mức độ nghiêm trọng, công ty sẽ chi trả từ 50% – 200% số tiền bảo hiểm. Người bệnh được nhận tiền mặt ngay, không cần chờ hóa đơn viện phí.

Ý nghĩa: giúp bạn chủ động tài chính để điều trị bệnh, không phải bán tài sản hoặc vay mượn.

3.3. Miễn đóng phí

Trong hợp đồng bảo hiểm nhân thọ, miễn đóng phí là một quyền lợi rất nhân văn. Nếu bên mua bảo hiểm hoặc vợ/chồng của người được bảo hiểm không may gặp rủi ro nghiêm trọng (tử vong, thương tật toàn bộ vĩnh viễn hoặc bệnh hiểm nghèo), công ty sẽ:

- Đóng thay toàn bộ phí còn lại của hợp đồng.

- Trả thêm một khoản tiền mặt để gia đình duy trì cuộc sống.

Ý nghĩa: hợp đồng vẫn duy trì hiệu lực, quyền lợi của người được bảo hiểm không thay đổi, gia đình cũng nhận thêm hỗ trợ để ổn định tài chính.

3.4. Bảo hiểm chăm sóc sức khỏe/y tế

Đây là sản phẩm bổ sung được nhiều người quan tâm. Công ty bảo hiểm sẽ thay mặt gia đình chi trả các chi phí điều trị khi bạn mắc bệnh, gặp tai nạn hoặc cần phẫu thuật. Quyền lợi này kéo dài đến năm 75 tuổi, tùy gói mà mức chi trả sẽ khác nhau, bao gồm cả nội trú, ngoại trú và cấp cứu.

Ý nghĩa: giảm gánh nặng viện phí, để gia đình không cần rút tiền tiết kiệm hay vay mượn.

3.5. Hỗ trợ viện phí

Đây là quyền lợi bổ sung được thiết kế để bù đắp thu nhập khi bạn nằm viện. Công ty bảo hiểm sẽ trả tiền mặt theo số ngày nằm viện, thường từ 300.000 – 900.000 đồng/ngày. Khoản tiền này không phụ thuộc chi phí y tế thực tế, mà nhằm đảm bảo gia đình bạn vẫn đủ trang trải cho sinh hoạt, học hành của con và phụng dưỡng cha mẹ.

Ý nghĩa: ngay cả khi bạn nằm viện dài ngày, gia đình vẫn có nguồn tài chính để duy trì cuộc sống bình thường.

4. Lời khuyên khi chọn hợp đồng bảo hiểm nhân thọ

Một hợp đồng bảo hiểm nhân thọ hoàn chỉnh không chỉ có sản phẩm chính mà còn cần kết hợp với một số sản phẩm bổ sung phù hợp.

Tôi có một số lời khuyên dành cho bạn:

- Luôn ưu tiên sản phẩm chính vì đây là nền tảng của hợp đồng.

- Chọn sản phẩm bổ sung theo nhu cầu thực tế: di chuyển nhiều thì thêm tai nạn, gia đình có tiền sử bệnh thì thêm bệnh hiểm nghèo, lo chi phí viện phí thì thêm quyền lợi y tế và hỗ trợ viện phí.

- Đừng mua quá nhiều, tránh vượt quá khả năng tài chính. Nguyên tắc hợp lý là dành 10 – 15% thu nhập mỗi năm cho hợp đồng bảo hiểm nhân thọ.

5. Kết luận

Hợp đồng bảo hiểm nhân thọ được cấu thành từ sản phẩm chính và các sản phẩm bổ sung. Sản phẩm chính giúp bạn thực hiện trách nhiệm, tránh trở thành gánh nặng và xây dựng tương lai tài chính. Trong khi đó, các sản phẩm bổ sung giúp mở rộng phạm vi bảo vệ, hỗ trợ chi phí y tế, viện phí và bệnh hiểm nghèo.

Khi hiểu rõ cấu trúc hợp đồng bảo hiểm nhân thọ, bạn sẽ biết cách lựa chọn thông minh: vừa đủ bảo vệ, không lãng phí, và trên hết là mang lại sự an tâm cho cả gia đình.

👉 Hãy bắt đầu càng sớm càng tốt, vì bảo hiểm nhân thọ chính là: Bảo vệ – Tiết kiệm – và An tâm.