Nỗi lo chính đáng của khách hàng

Tôi gặp rất nhiều người hỏi cùng một câu:

“Mua bảo hiểm nhân thọ thì tiền của tôi có an toàn không? Lỡ công ty phá sản thì sao? Họ có ôm hết tiền rồi biến mất không?”

Đây là lo lắng hoàn toàn dễ hiểu. Bởi vì khi bỏ ra một khoản tiền lớn và dài hạn, ai cũng muốn chắc chắn rằng tiền mình gửi gắm được bảo vệ tuyệt đối.

Và câu trả lời của tôi là: bảo hiểm nhân thọ chính là một trong những kênh tài chính an toàn nhất. Không phải vì nó hứa hẹn lợi nhuận cao, mà vì cơ chế quản lý tiền trong bảo hiểm được thiết kế nhiều lớp bảo vệ, minh bạch và được Nhà nước giám sát chặt chẽ.

1. Công ty bảo hiểm nhân thọ ở Việt Nam không phá sản, chỉ chuyển giao

Điểm khác biệt đầu tiên: theo quy định pháp luật Việt Nam, công ty bảo hiểm nhân thọ không được phép phá sản như doanh nghiệp thông thường.

- Nếu một công ty bảo hiểm gặp khó khăn tài chính, Bộ Tài chính sẽ yêu cầu chuyển giao toàn bộ hợp đồng và tài sản cho một công ty bảo hiểm khác đủ năng lực.

- Khách hàng không bị mất hợp đồng, mọi quyền lợi vẫn được giữ nguyên.

👉 Điều này có nghĩa: dù công ty đổi “ông chủ”, hợp đồng bảo hiểm của bạn vẫn còn nguyên giá trị. Đây là nền tảng đầu tiên khiến tôi tin tưởng vào sự an toàn.

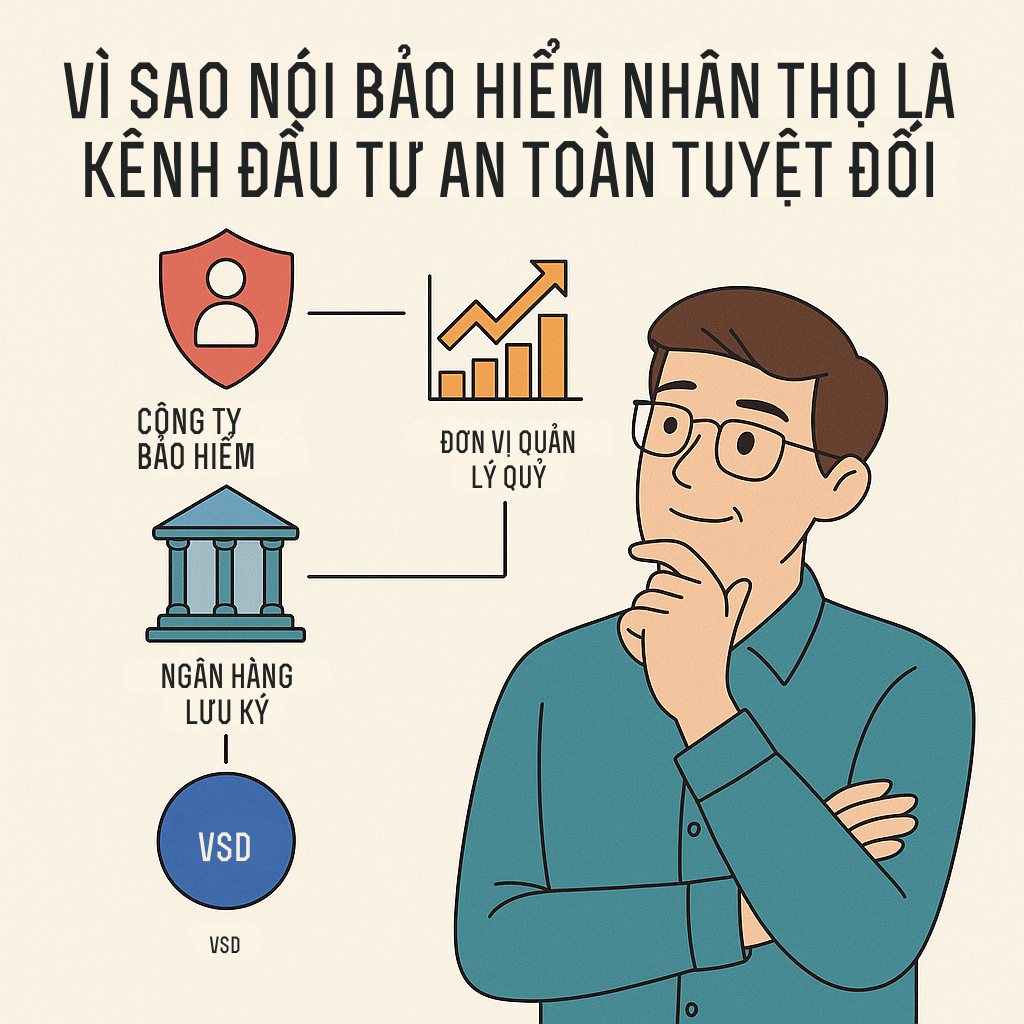

2. Ngân hàng lưu ký – lớp khóa an toàn số 1

Khi bạn đóng phí, tiền không nằm yên trong két của công ty bảo hiểm. Thay vào đó, toàn bộ tài sản quỹ phải được gửi tại ngân hàng lưu ký độc lập.

Ví dụ: Dai-ichi Life Việt Nam chọn HSBC làm ngân hàng lưu ký. HSBC có vai trò như người giữ két sắt:

- Công ty bảo hiểm không thể tự ý lấy tiền ra sử dụng.

- Mọi giao dịch đầu tư phải thông qua ngân hàng lưu ký.

- Ngân hàng chỉ giải ngân nếu lệnh phù hợp với danh mục đầu tư đã được phê duyệt và trong giới hạn pháp luật.

👉 Nói đơn giản: công ty bảo hiểm có “chìa khóa”, nhưng két thì HSBC giữ.

3. Đơn vị quản lý quỹ – lớp khóa an toàn số 2

Tiền trong két không để “nằm im” mà được đơn vị quản lý quỹ chuyên nghiệp đầu tư để sinh lời.

Danh mục đầu tư thường gồm:

- Trái phiếu Chính phủ – an toàn nhất.

- Tiền gửi ngân hàng.

- Trái phiếu doanh nghiệp uy tín.

- Cổ phiếu blue-chip (nếu bạn chọn sản phẩm liên kết đơn vị).

Điều quan trọng: công ty bảo hiểm không trực tiếp cầm tiền đi mua bán, mà ủy thác cho đơn vị quản lý quỹ. Và tất nhiên, mọi lệnh này đều phải đi qua ngân hàng lưu ký để kiểm tra hợp lệ.

4. VSD – lớp khóa an toàn số 3

Ngoài ngân hàng lưu ký và quản lý quỹ, còn có một “người gác cổng” nữa: Trung tâm Lưu ký Chứng khoán Việt Nam (VSD).

VSD có nhiệm vụ:

- Lưu ký toàn bộ chứng khoán mà quỹ đang nắm giữ.

- Đối soát, giám sát dòng tiền và tài sản.

- Đảm bảo tài sản quỹ được tách biệt hoàn toàn với tài sản công ty bảo hiểm.

- Ngăn chặn rủi ro gian lận hoặc lạm dụng tiền quỹ.

👉 Đây là lớp khóa cuối cùng để chắc chắn rằng: tiền của bạn không thể “bốc hơi”.

5. Minh bạch thông tin – để bạn luôn biết tiền mình ở đâu

Một điểm tôi đánh giá cao: khách hàng luôn được cung cấp báo cáo minh bạch.

- Hàng tháng/quý, bạn sẽ nhận được thông tin về giá trị tài khoản hợp đồng.

- Các khoản phí trừ, lãi đầu tư, số lượng đơn vị quỹ đều được thể hiện rõ.

- Báo cáo quỹ công bố công khai: danh mục đầu tư, tỷ trọng, lợi nhuận.

Bạn hoàn toàn có thể kiểm tra, đối chiếu và biết rõ tiền mình đang sinh lời thế nào.

6. So với các kênh đầu tư khác

- Doanh nghiệp thông thường: Có thể phá sản → người góp vốn hoặc trái chủ có thể mất tiền.

- Ngân hàng: Có thể phá sản, nhưng Nhà nước chỉ bảo lãnh trong hạn mức nhất định.

- Bảo hiểm nhân thọ: Không được phá sản, chỉ chuyển giao. Tiền luôn nằm trong két của ngân hàng lưu ký và chịu sự giám sát của VSD.

👉 Như vậy, bảo hiểm nhân thọ là một trong những kênh đầu tư ít rủi ro vận hành nhất, so với nhiều lựa chọn khác trên thị trường.

7. Vậy rủi ro nào còn lại?

Tôi chia sẻ thẳng thắn:

- Nếu bạn chọn sản phẩm liên kết đầu tư (quỹ cổ phiếu, cân bằng), giá trị hợp đồng vẫn biến động theo thị trường. Đây là rủi ro thị trường, không ai loại bỏ được.

- Nhưng ngay cả khi thị trường đi xuống, quyền lợi bảo hiểm rủi ro (tử vong, thương tật, bệnh hiểm nghèo) vẫn chi trả bình thường.

Nghĩa là: giá trị đầu tư có thể lên xuống, nhưng phần bảo vệ thì luôn chắc chắn.

8. Vì sao tôi chọn bảo hiểm nhân thọ là kênh đầu tư an toàn dài hạn?

- Vì cơ chế nhiều lớp khóa: Công ty bảo hiểm – Ngân hàng lưu ký – Đơn vị quản lý quỹ – VSD.

- Vì luật pháp Việt Nam không cho phép công ty bảo hiểm phá sản, chỉ chuyển giao để đảm bảo quyền lợi khách hàng.

- Vì tôi nhận được báo cáo minh bạch, biết rõ tiền mình đang sinh lời thế nào.

- Và quan trọng hơn: ngoài đầu tư, bảo hiểm nhân thọ còn bảo vệ gia đình tôi trước rủi ro.

Kết luận: Đầu tư an toàn nhất là đầu tư có nhiều lớp bảo vệ

Tôi tin rằng, trong số các kênh tài chính hiện nay, bảo hiểm nhân thọ là một trong những lựa chọn an toàn nhất.

- Bạn vừa có khoản tích lũy dài hạn,

- Vừa có quyền lợi bảo vệ trước rủi ro,

- Lại vừa yên tâm vì có cả ngân hàng và Nhà nước giám sát.

Với tôi, đó là lý do để gọi bảo hiểm nhân thọ là một kênh đầu tư an toàn, nhân văn và bền vững.