Sự thật mà mỗi tư vấn viên phải hiểu trước khi nói về sản phẩm

Trong 10 năm làm nghề, Khải nhận ra một điều:

Người ta không mua bảo hiểm vì sợ bệnh hay sợ chết.

Họ mua vì họ sợ người mình thương phải trả giá thay cho mình.

Và điều đầu tiên Khải dạy tư vấn viên trẻ là:

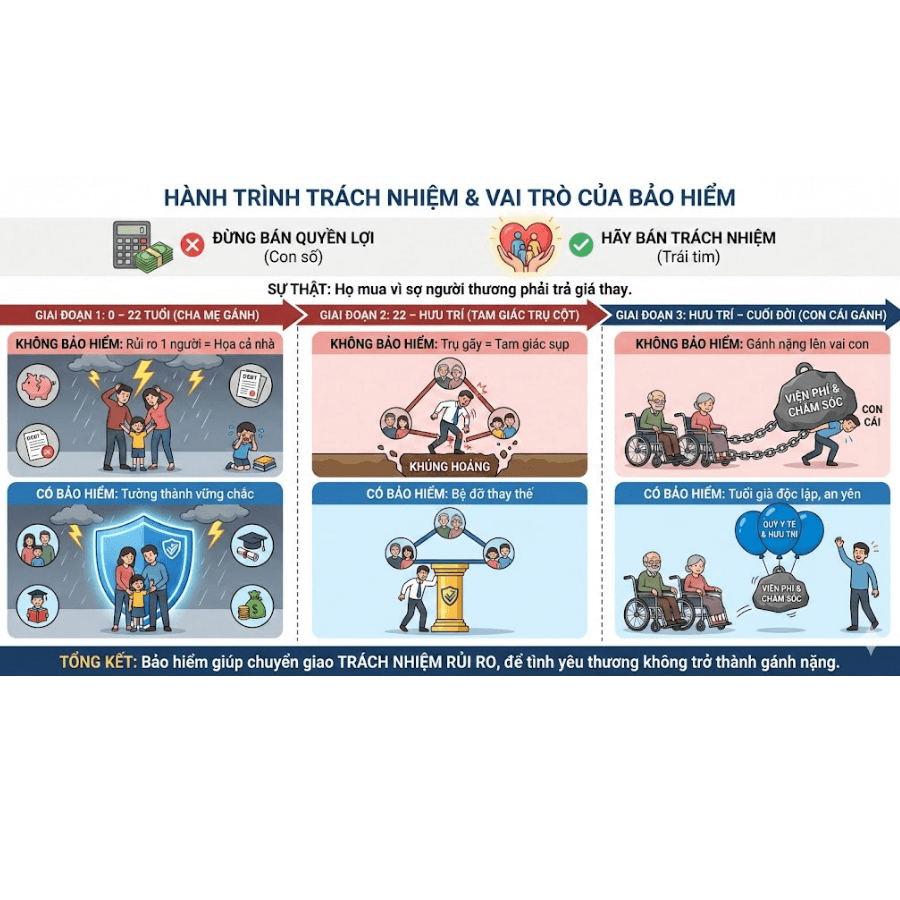

👉 Muốn tư vấn hiệu quả, hãy nói về TRÁCH NHIỆM – không phải quyền lợi.

Quyền lợi chỉ là con số.

Trách nhiệm là thứ chạm vào trái tim khách hàng.

1. Ba giai đoạn trách nhiệm trong cuộc đời – kiến thức nền tảng mà tư vấn viên phải nắm

Làm bảo hiểm, bạn không chỉ bán hợp đồng.

Bạn đang nói về hành trình trách nhiệm mà bất kỳ đời người nào cũng phải đi qua.

**🎈 Giai đoạn 1: 0 – 22 tuổi

Cha mẹ gánh trọn trách nhiệm cho chúng ta**

Trong giai đoạn này:

- Cha mẹ trả toàn bộ viện phí

- Cha mẹ chi cho học hành, ăn uống, sinh hoạt

- Cha mẹ đứng sau mọi thất bại của chúng ta

- Cha mẹ là “tường thành” bảo vệ vô điều kiện

Đứa trẻ chỉ nhận – không cho.

❌ Nếu cha mẹ KHÔNG có bảo hiểm

Một biến cố nghiêm trọng xảy ra → cả gia đình sụp đổ:

- Tiền tích lũy bay hết

- Phải vay mượn, nợ nần

- Con cái bỏ học

- Người khỏe phải nghỉ việc chăm người bệnh

Bạn – tư vấn viên – cần giúp khách hiểu:

Rủi ro đánh vào một người, nhưng thiệt hại trả bằng tiền của cả gia đình.

✔ Nếu cha mẹ CÓ bảo hiểm

- Không lo viện phí

- Thu nhập được hỗ trợ

- Con cái tiếp tục học hành

- Gia đình không mất ổn định

👉 Tư vấn viên cần kết nối cảm xúc này khi nói về bảo hiểm cho cha mẹ.

**💼 Giai đoạn 2: 22 tuổi – Hưu trí

Chúng ta trở thành người gánh trách nhiệm**

Đây là thị trường lớn nhất, thiết yếu nhất của tư vấn viên.

Vì đây là lúc con người gánh nhiều nhất:

- Lo cho vợ/chồng

- Lo cho con cái

- Lo cho cha mẹ già

- Lo cho chính bản thân

- Lo nợ nhà, nợ xe, chi tiêu, ốm đau

Một người trụ cột → chống đỡ 3 thế hệ.

Khải gọi đây là “tam giác trách nhiệm” của đời người.

❌ Nếu người trụ cột KHÔNG có bảo hiểm

Một biến cố → cả tam giác sụp đổ:

- Mất thu nhập → cả nhà lao đao

- Tai nạn → mất khả năng lao động

- Bệnh hiểm nghèo → chi phí khổng lồ

- Vợ/chồng kiệt sức vì vừa chăm vừa kiếm tiền

- Con cái dang dở học hành

- Cha mẹ già tiếp tục lo cho con

❗ Trách nhiệm của bạn → chuyển sang gia đình.

✔ Nếu người trụ cột CÓ bảo hiểm

- Có tiền chữa bệnh

- Có trợ cấp nằm viện

- Có quyền lợi thu nhập

- Gia đình không bị khủng hoảng

- Con cái có tương lai liên tục

- Vợ/chồng có nền tảng để chống đỡ

👉 Đây là phần mà tư vấn viên phải giải thích kỹ nhất và sâu nhất.

**🌅 Giai đoạn 3: Hưu trí – cuối đời

Con cái gánh trách nhiệm về chúng ta**

Tuổi già là giai đoạn:

- Chi phí y tế cao nhất

- Sức khỏe suy giảm nhanh nhất

- Thu nhập bằng 0

- Con cái phải lo ngược lại cho cha mẹ

Nhiều tư vấn viên bỏ qua phân khúc khách 45–65 tuổi, nhưng thực tế đây là nhóm:

- Ý thức rõ rủi ro

- Có thu nhập tích lũy

- Rất cần bảo hiểm sức khỏe – bệnh hiểm nghèo – hưu trí

❌ Nếu cha mẹ KHÔNG có bảo hiểm

Con cái phải:

- Gánh viện phí

- Nghỉ việc chăm sóc

- Gánh nặng kinh tế lâu dài

- Stress tinh thần khi lo chạy chữa

Khải từng thấy rất nhiều người con kiệt quệ vì điều này.

✔ Nếu cha mẹ CÓ bảo hiểm

- Có quỹ chăm sóc y tế

- Không phụ thuộc tài chính vào con

- Giảm áp lực cho gia đình

- Thậm chí để lại di sản nhỏ

👉 Tư vấn viên hãy nhắc khách: người già không cần nhiều, họ chỉ cần không trở thành gánh nặng.

2. Bảo hiểm nhân thọ thực chất giải quyết trách nhiệm thế nào?

(Đây là phần tư vấn viên phải thuộc lòng để giải thích với khách)

1. Chuyển gánh nặng tài chính từ gia đình → công ty bảo hiểm

Không có bảo hiểm: gia đình trả

Có bảo hiểm: công ty trả

Nói một lần – khách nhớ cả đời.

2. Giữ trọn trách nhiệm ngay cả khi bản thân không thể

Bảo hiểm là:

- Người thay bạn trả viện phí

- Người thay bạn đảm bảo thu nhập

- Người thay bạn chống đỡ gia đình

Một hợp đồng → giữ trọn vai trò trụ cột.

3. Bảo vệ tương lai của người bạn thương

Người mua bảo hiểm không sợ chết.

Họ sợ người ở lại khổ.

Hãy dạy học viên nhớ câu này.

4. Biến trách nhiệm từ gánh nặng thành kế hoạch

- Trách nhiệm cha mẹ

- Trách nhiệm trụ cột

- Trách nhiệm con cái

- Trách nhiệm cuối đời

Bảo hiểm giúp khách kiểm soát điều không thể kiểm soát.

3. Tư vấn viên áp dụng bài viết này như thế nào để tư vấn dễ chốt hơn?

Đây là phần Khải viết riêng để các bạn trẻ áp dụng ngay.

✔ 1. Mở đầu buổi tư vấn bằng câu hỏi TRÁCH NHIỆM

Thay vì hỏi:

“Anh/chị muốn gói bao nhiêu?”

Hãy hỏi:

“Nếu ngày mai có rủi ro, ai sẽ chịu trách nhiệm thay anh/chị?”

Câu này mở khóa cảm xúc rất nhanh.

✔ 2. Giải thích giai đoạn 1 – 2 – 3 bằng ví dụ thật

Khải khuyên tư vấn trẻ nên mang theo:

- Một câu chuyện bệnh thật

- Một case study khách hàng

- Một hình minh họa 3 giai đoạn

Khách dễ hình dung hơn.

✔ 3. Kết nối nhu cầu khách với trách nhiệm của họ

Ví dụ:

- Khách có con nhỏ → nhấn mạnh tương lai học hành

- Khách nuôi cha mẹ già → nhấn chi phí y tế

- Khách là trụ cột → nhấn rủi ro thu nhập

Tư vấn theo trách nhiệm → chạm đúng nhu cầu thật.

✔ 4. Đóng bài bằng thông điệp “chuẩn bị tử tế”

Khi kết thúc, bạn nói:

“Anh/chị mua bảo hiểm không phải vì rủi ro, mà vì trách nhiệm. Và chuẩn bị hôm nay là cách tử tế nhất để bảo vệ người mình thương.”

Khách rất khó từ chối câu nói này.

💛 Kết lại – Thông điệp dành cho tư vấn viên bảo hiểm

Khải luôn nói với học viên của mình:

Bảo hiểm không làm đời bớt rủi ro.

Nó làm rủi ro bớt tàn phá gia đình.

Tư vấn viên giỏi không bán sản phẩm.

Tư vấn viên giỏi bán:

- sự an tâm,

- trách nhiệm,

- tương lai vững vàng cho khách hàng của mình.

Và khi bạn tư vấn bằng sự tử tế,

khách hàng sẽ tin bạn bằng cả trái tim